La gestion de la trésorerie de votre entreprise vous semble-t-elle parfois complexe et imprévisible ? Cet article propose une méthode structurée pour établir un plan de trésorerie fiable et anticiper les flux financiers, en intégrant les bonnes pratiques pour optimiser les encaissements, négocier avec les fournisseurs et stabiliser votre solde. Vous y découvrirez des stratégies concrètes pour maîtriser les indicateurs clés, réduire les coûts superflus et sécuriser votre activité face aux imprévus.

Établir des prévisions financières

Comprendre les fondamentaux de la gestion de trésorerie implique d’intégrer les prévisions financières et analyse des flux et du solde futur. Elles permettent d’anticiper les besoins, d’identifier les dépenses importantes et les catégories rentables.

Composantes importantes d’un plan prévisionnel de trésorerie

| Élément | Description | Périodicité conseillée |

| Encaissements | Inclure les recettes clients, subventions, financements | Mensuelle pour détails précis |

| Décaissements | Prévoir les dépenses fournisseurs, salaires, impôts | Mensuelle pour suivi serré |

| Solde | Calculer les flux nets pour anticiper le besoin de financement | Journalière en période critique |

| BFR | Estimer le décalage entre encaissements et décaissements | Trimestrielle pour tendance |

Les prévisions influencent les décisions stratégiques en indiquant les capacités d’investissement ou les risques de déficit. Elles permettent d’anticiper les besoins de financement et d’optimiser la gestion des flux.

L’actualisation régulière des prévisions s’ajuste aux évolutions de l’activité. Comparer les chiffres réels aux estimations pour corriger les écarts et réévaluer les flux anticipés.

Suivre les indicateurs clés

Les indicateurs financiers importants incluent le BFR, les ratios de liquidité et la trésorerie nette. Ces éléments permettent d’évaluer l’équilibre financier, d’anticiper les besoins de financement et d’optimiser la gestion des ressources disponibles.

- Surveiller le ratio de liquidité générale pour mesurer la capacité à couvrir les dettes court terme avec les actifs à court terme

- Analyser le ratio de liquidité réduite (test acide) pour évaluer la liquidité immédiate en excluant les stocks

- Calculer le Besoin en Fonds de Roulement (BFR) afin d’identifier les décalages entre encaissements et décaissements

- Mesurer le délai moyen de recouvrement des créances clients pour optimiser le recouvrement des factures

- Évaluer le délai moyen de paiement des dettes fournisseurs pour négocier des conditions avantageuses

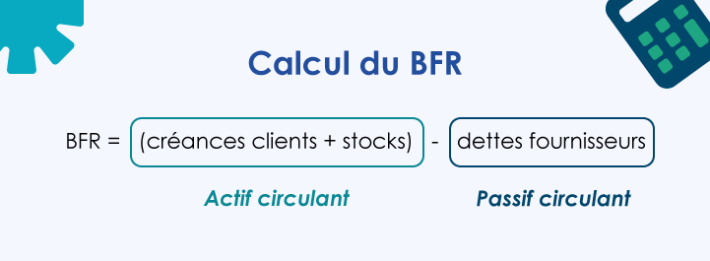

Le BFR sert à mesurer les ressources nécessaires pour couvrir les décalages de trésorerie. Il se calcule par la formule : (Stocks + Créances clients) – Dettes fournisseurs, impactant directement la liquidité.

Les ratios de solvabilité et de liquidité évaluent la capacité à honorer les dettes. Un ratio de liquidité générale entre 1,5 et 2 est souvent considéré comme sain, garantissant une bonne gestion des flux.

Un tableau de bord de trésorerie structuré inclut les indicateurs clés, les ratios financiers et les flux prévisionnels. Cette ressource explique comment structurer un tableau de bord efficace. Une mise à jour régulière, hebdomadaire ou mensuelle, permet un suivi précis et des ajustements rapides.

Optimiser le cycle client

Le cycle client englobe les étapes de la vente à crédit, de la facturation à l’encaissement. Il se mesure en jours entre l’investissement en stocks et le recouvrement des créances. Un cycle court libère rapidement les liquidités, tandis qu’un cycle long peut immobiliser les fonds pendant 100 jours, spécialement dans le e-commerce.

Un logiciel de recouvrement permet l’envoi de rappels réguliers, des mises en demeure écrites et la négociation de plans de paiement. Les entreprises constatent que 80 % des ventes nécessitent cinq relances avant règlement. L’objectif est d’identifier les causes des retards et d’agir rapidement pour sécuriser les flux.

Un logiciel de recouvrement permet l’envoi de rappels réguliers, des mises en demeure écrites et la négociation de plans de paiement. Les entreprises constatent que 80 % des ventes nécessitent cinq relances avant règlement. L’objectif est d’identifier les causes des retards et d’agir rapidement pour sécuriser les flux.

Les conditions de paiement peuvent intégrer des escomptes pour règlement anticipé (1-2 %), des échéances courtes (comptant à la livraison) ou des facilités d’échéancier.

Gérer les dépenses

L’analyse des postes de dépenses implique d’identifier les charges fixes et variables. Les loyers, assurances et salaires représentent 60 % des dépenses moyennes, selon les données sectorielles, tandis que les achats de matières et énergies figurent parmi les coûts variables critiques à surveiller.

La priorisation distingue les dépenses essentielles (salaires, loyer) des superflues (abonnements inutilisés). Les dépenses opérationnelles assurent le fonctionnement quotidien, tandis que les investissements relèvent des croissances structurelles. Une analyse budgétaire compare les prévisions aux réalisations pour ajuster les arbitrages.

L’optimisation fiscale utilise les dispositifs légaux pour réduire l’impôt. Les charges déductibles (salaires, loyers) diminuent l’assiette. Les déficits reportables et niches fiscales offrent des réductions. Les synergies entre entités du groupe génèrent jusqu’à 20 % d’économies structurelles.

Négocier avec les fournisseurs

Les conditions fournisseurs influencent directement la trésorerie. Des délais de paiement plus longs ou des tarifs réduits améliorent le BFR. Des partenariats stratégiques sécurisent les flux et réduisent les coûts, selon les données sectorielles.

Pour obtenir des délais prolongés, proposez des commandes groupées ou des paiements échelonnés. En France, le délai légal s’élève à 60 jours après facturation. Négociez des échéances personnalisées en fonction de votre cycle de trésorerie.

Pour obtenir des délais prolongés, proposez des commandes groupées ou des paiements échelonnés. En France, le délai légal s’élève à 60 jours après facturation. Négociez des échéances personnalisées en fonction de votre cycle de trésorerie.

Les remises sur volume s’obtiennent par des achats cumulés ou des paiements anticipés. Les fournisseurs offrent des ristournes à partir de seuils d’achat, comme 5 % dès 5 000 € mensuels d’achats.

- Anticiper les besoins pour renforcer sa position de négociation

- Valoriser la régularité des commandes pour obtenir des avantages

- Proposer des paiements comptant sur certains lots en échange de réductions

- Maintenir une communication transparente sur les difficultés passagères

- Renouveler les contrats à long terme pour sécuriser les partenariats

Utiliser des outils de gestion de trésorerie

Les solutions logicielles de gestion de trésorerie permettent de suivre les flux, de gérer les risques de change et d’optimiser les liquidités. Elles offrent une visibilité en temps réel et facilitent la prise de décisions éclairées, à l’image des outils comme Kyriba ou Sage. Si vous souhaitez découvrir comment des outils comme Sage ou Kyriba peuvent vous faire gagner en efficacité, contactez nos experts, DIMO Tréso est distributeur de Sage XRT et distributeur de Kyriba, ils récolteront vos besoins et vos enjeux pour vous proposer la solution qui vous correcpondra le mieux.

Le choix d’un logiciel dépend de l’entreprise. Les TPE privilégient l’intuitivité, les grandes structures recherchent l’intégration avec leurs systèmes existants.

Les fonctionnalités clés incluent la synchronisation bancaire en temps réel, les tableaux de bord interactifs et les outils de prévision. Les systèmes automatisés, centralisent les flux pour une gestion réactive et précise des liquidités.

L’intégration avec les systèmes comptables existants évite les saisies manuelles répétitives. Les API bancaires sécurisées, centralisent les données financières pour un suivi cohérent et une exploitation optimale des informations.

Réduire les coûts superflus

L’identification méthodique des dépenses non essentielles repose sur l’analyse budgétaire et la catégorisation des coûts en fixe et variable. Comparez vos dépenses aux standards de votre secteur pour déterminer les postes excédant les pratiques courantes et vérifiez annuellement les abonnements récurrents pour supprimer les services inutilisés.

L’identification méthodique des dépenses non essentielles repose sur l’analyse budgétaire et la catégorisation des coûts en fixe et variable. Comparez vos dépenses aux standards de votre secteur pour déterminer les postes excédant les pratiques courantes et vérifiez annuellement les abonnements récurrents pour supprimer les services inutilisés.

L’optimisation des achats s’effectue par la mise en concurrence des fournisseurs et le regroupement des commandes. Priorisez les partenariats stratégiques et les négociations basées sur le volume. Les entreprises réduisent jusqu’à 20 % de leurs coûts d’approvisionnement grâce à une gestion structurée des relations fournisseurs et à une analyse comparative des offres.

La rationalisation des frais généraux cible les postes représentant 15 à 40 % des achats, notamment les loyers commerciaux, assurances et énergies. Renégociez les contrats annuels en exploitant les offres concurrentes, optimisez les consommations par des solutions d’efficacité énergétique et externalisez les fonctions à faible valeur ajoutée pour réduire les charges fixes.

L’évaluation du retour sur investissement utilise le calcul suivant : (gains – coûts) / coûts × 100. Appliquez cette formule aux projets significatifs en considérant leur impact sur le chiffre d’affaires et les économies réalisées. Validez les dépenses essentielles à la production de revenus et déductibles fiscalement.

Conclusion

Une gestion optimale de la trésorerie repose sur l’établissement de prévisions précises, le suivi rigoureux des indicateurs clés et l’optimisation des délais de paiement clients. Adopter ces pratiques permet d’anticiper les besoins financiers, de renforcer la liquidité et de réduire les risques. En intégrant ces réflexes dès maintenant, toute entreprise peut construire une trésorerie solide, pilier de sa pérennité et de sa croissance.