Ce qu’il faut retenir

- Un BFR négatif traduit une trésorerie excédentaire, signe d’un modèle économique performant où l’entreprise encaisse plus vite qu’elle ne décaisse, optimisant ainsi son cycle d’exploitation sans recours au financement externe.

- L’obtention d’un BFR négatif repose sur la maîtrise des flux opérationnels, grâce à des encaissements rapides, des délais fournisseurs optimisés et une gestion fine des stocks afin de limiter l’immobilisation de trésorerie.

- La digitalisation des processus financiers (paiement, recouvrement, prévisions) via des solutions de gestion de trésorerie telles que Sage XRT ou Kyriba permet d’obtenir une vision en temps réel et de piloter le BFR avec précision.

- Pour maintenir un BFR négatif dans la durée, l’entreprise doit combiner reporting régulier, culture du cash, outils performants et relations équilibrées avec clients et fournisseurs, tout en ajustant sa stratégie selon saisonnalité et évolution de l’activité.

Sommaire

BFR est l’acronyme de besoin en fonds de roulement. Il s’agit d’un indicateur financier qui permet de mesurer les décalages de trésorerie engendrés par les encaissements et les décaissements nécessaires à l’activité. Autrement dit, le BFR indique la somme que l’entreprise doit avancer pour payer ses fournisseurs dans l’attente des paiements de ses clients. BFR peut être positif, nul ou négatif. Un BFR négatif est généralement perçu comme un indicateur de performance et de bonne santé financière de l’entreprise. Découvrez comment calculer, interpréter et maintenir un BFR négatif de manière optimale.

Qu’est-ce que le BFR et comment le calculer ?

Le besoin en fonds de roulement (BFR) est un indicateur financier qui permet de déterminer la somme dont l’entreprise a besoin pour couvrir les décalages de trésorerie dus à son cycle d’exploitation. En pratique, l’entreprise peut être amenée à devoir payer ses fournisseurs et prestataires avant que les clients ne lui payent ses factures. Dès lors, l’entreprise doit avancer un certain montant, et donc s’assurer que les liquidités présentes sur le compte courant de l’entreprise soient suffisantes. À défaut, l’entreprise risque d’avoir des impayés, voire même d’être en état de cessation des paiements.

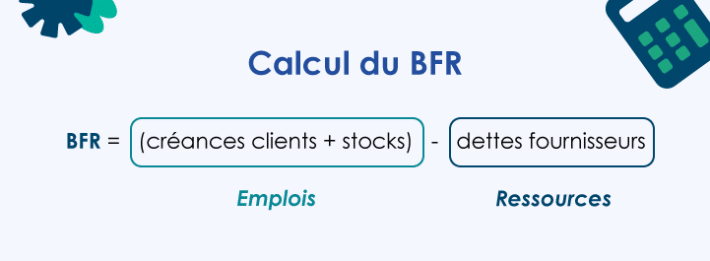

La formule de calcul du BFR est la suivante : BFR = Emplois – Ressources

Il est possible de détailler le culcul comme suit :

BFR = Créances clients + Créances fiscales/sociales + Créances à court terme + Stock – Dettes fournisseurs – Dettes fiscales – Dettes sociales – Dettes à court terme

Par exemple, si une entreprise attend 1000 euros de paiement de la part de ses clients, et dispose d’un stock valorisé à 500 euros, mais a 3 000 euros de dettes fournisseurs, le calcul sera le suivant :

BFR = 1 000 + 500 – 3 000 = – 1 500

Dans cet exemple, l’entreprise a un BFR négatif de 1 500 euros. Cela signifie qu’elle a un excédent de ressources à hauteur de 1 500 euros.

Au contraire, si l’entreprise a un BFR positif, cela signifie que l’entreprise a besoin de financer un décalage de trésorerie. Il est aussi possible que le BFR soit nul quand les ressources d’exploitation couvrent à l’euro près les charges d’exploitation.

Comment interpréter un BFR négatif ?

Contrairement à ce que l’on pourrait penser un BFR négatif est un signe de bonne santé financière de l’entreprise. En effet, un BFR négatif montre que l’entreprise parvient à dégager un excédent de ressources grâce à son activité, sans avoir besoin de faire appel à un financement externe comme un prêt bancaire. On parle aussi de ressources en fonds de roulement ou de dégagement en fonds de roulement.

Ce résultat s’explique par le fait que l’entreprise enregistre les paiements de ses clients plus rapidement qu’elle ne paie ses fournisseurs. C’est un mode de fonctionnement courant dans certains secteurs d’activités comme les activités avec une rotation rapide de stock, les e-commerce ou encore la grande distribution.

Par exemple, dans un supermarché, les clients paient comptant alors que l’enseigne négocie des délais de paiement longs avec ses fournisseurs. Il dispose donc d’un niveau de liquidités confortable.

Un BFR négatif peut aussi s’expliquer par une excellente gestion des stocks. Cependant, pour ne pas avoir de besoin en fonds de roulement, et même générer un excédent de ressources, l’entreprise doit également générer un chiffre d’affaires important avec une importante marge bénéficiaire.

Avoir un BFR négatif offre plusieurs avantages. Tout d’abord, il permet à l’entreprise d’autofinancer son activité. Cela permet à la fois de réduire les coûts à l’instar des intérêts d’emprunt et d’utiliser l’excédent de fonds de roulement pour autre chose que le financement du cycle d’exploitation. Il est alors possible d’investir dans des équipements pour développer l’activité par exemple.

Quels sont les leviers qui favorisent un BFR négatif ?

Pour obtenir un BFR négatif, l’entreprise peut actionner plusieurs leviers de manière simultanée ou indépendante en fonction de son business model, et de ses choix stratégiques.

Le premier levier favorable à un BFR négatif est l’adoption d’une politique d’encaissement rapide. L’entreprise demande à ses clients de payer comptant ou accorde des délais de paiement relativement courts. Il est aussi possible de demander aux clients de verser un acompte. Cette pratique est courante pour la prestation de services et dans les activités où le client passe commande d’une grande quantité de produits ou longtemps à l’avance.

Pour immobiliser le moins de trésorerie possible, l’entreprise peut aussi optimiser les délais de paiement de ses fournisseurs et prestataires. Cette fois, l’objectif est d’obtenir des délais de paiement les plus longs possibles. Cela permet à l’entreprise d’avoir le temps d’encaisser ses clients avant de payer ses fournisseurs. La combinaison des délais d’encaissement courts et des délais de paiement longs permet d’avoir un BFR négatif particulièrement important, ou tout du moins d’avoir un BFR le plus faible possible.

Pour tendre vers un BFR négatif, l’entreprise doit aussi avoir une gestion fine de ses stocks et flux logistiques. Là encore, le but est de ne pas immobiliser la trésorerie inutilement. Il faut donc trouver le juste équilibre pour faire face à la demande, sans avoir des stocks trop importants qui coûtent chers à l’achat, mais aussi en stockage.

Pour tendre vers un BFR négatif, l’entreprise doit aussi avoir une gestion fine de ses stocks et flux logistiques. Là encore, le but est de ne pas immobiliser la trésorerie inutilement. Il faut donc trouver le juste équilibre pour faire face à la demande, sans avoir des stocks trop importants qui coûtent chers à l’achat, mais aussi en stockage.

Par ailleurs, la digitalisation et l’automatisation des processus de paiement, de recouvrement et de suivi de la trésorerie permettent d’optimiser le BFR. L’utilisation d’un logiciel de gestion de trésorerie permet d’avoir une vision en temps réel du besoin en fonds de roulement à l’instant T, mais aussi du prévisionnel.

Comment maintenir un BFR négatif de manière durable ?

Avoir un BFR négatif de manière ponctuelle n’est pas suffisant. Pour qu’il s’agisse d’un indicateur de performance de la gestion financière de l’entreprise significatif, il faut que le BFR soit négatif de manière durable. Pour y parvenir, l’entreprise doit adopter les bonnes pratiques en matière de suivi et de pilotage du BFR à savoir combiner au mieux les leviers vus précédemment, mettre en place des reportings et des tableaux de bord, sensibiliser les collaborateurs à la culture du cash, etc.

Pour faciliter le pilotage de la trésorerie et l’optimisation du BFR négatif, l’adoption d’outils appropriés est un vrai atout. Ils permettent d’accéder à des données fiables, à jour et de procéder aux différents calculs automatiquement. De plus, ils permettent de réaliser des prévisions de trésorerie précises qui s’actualisent au fur et à mesure de l’activité de l’entreprise.

Par ailleurs, pour s’assurer un BFR négatif sur la durée, il faut parvenir à conserver de bonnes relations avec ses fournisseurs pour bénéficier des délais de paiement les plus intéressants. La fidélité est souvent un réel avantage pour négocier des délais de paiement plus longs. En parallèle, il faut aussi ménager ses clients en accordant des délais de paiement parfaitement calibrés pour préserver la relation commerciale, tout en conservant des délais courts.

Par ailleurs, pour s’assurer un BFR négatif sur la durée, il faut parvenir à conserver de bonnes relations avec ses fournisseurs pour bénéficier des délais de paiement les plus intéressants. La fidélité est souvent un réel avantage pour négocier des délais de paiement plus longs. En parallèle, il faut aussi ménager ses clients en accordant des délais de paiement parfaitement calibrés pour préserver la relation commerciale, tout en conservant des délais courts.

Enfin, en fonction du cycle d’exploitation et de la saisonnalité de l’activité, il faut adapter en continue la stratégie de gestion du BFR et de la trésorerie de manière générale. À certaines périodes de l’année, l’entreprise peut avoir besoin de se constituer davantage de stocks en prévision de ventes plus importantes par exemple.

Conclusion

Un BFR négatif traduit une gestion efficace du cycle d’exploitation. Il reflète une trésorerie excédentaire et un modèle économique performant. Un BFR négatif est conditionné par plusieurs facteurs comme la maîtrise des flux de trésorerie, la négociation des délais clients et de paiement des fournisseurs et une bonne gestion des stocks. Une surveillance régulière du BFR est essentielle pour maintenir cet équilibre dans la durée, et cela est facilité par l’utilisation d’un logiciel de gestion de trésorerie.

FAQ

Comment savoir si le BFR est bon ?

De manière schématique, un BFR positif indique que l’entreprise doit décaisser plus rapidement qu’elle n’encaisse ses clients. À l’inverse, un BFR négatif indique que l’entreprise est payée avant d’avoir à payer ses fournisseurs. Et un BFR nul montre que l’entreprise est à l’équilibre entre ses encaissements et ses décaissements. En principe, un BFR négatif est vu comme un indicateur de bonne santé financière. Mais selon le secteur d’activité, le cycle d’exploitation implique de manière inévitable d’avoir un BFR positif. Dans ce cas, l’entreprise doit veiller à ce qu’il soit le plus bas possible et à le financer de manière optimale pour éviter les tensions de trésorerie.

Quel est le montant idéal du BFR ?

Il n’existe pas de montant de BFR spécifique à viser. Ce montant varie d’une entreprise à l’autre notamment en fonction de son secteur d’activité, de son business model, des contrats négociés avec ses fournisseurs, etc.

Quelle différence entre trésorerie active et trésorerie nette ?

La trésorerie active correspond aux liquidités dont l’entreprise dispose immédiatement ou à très court terme, tandis que la trésorerie nette correspond à la différence entre le fonds de roulement net global et le BFR.